Updated on Dezember 23, 2020

Rentenbescheid Update Q4/2020

Ein denkwürdiges Jahr 2020 geht langsam dem Ende zu. Die Problemliste für die Weltwirtschaft und die Gesellschaft ist länger als mancher Wunschzettel zu Weihnachten. Die Pandemie führt diese Liste an und stellt gleichzeitig so mache Baustelle in den Schatten.

Was kann man aus diesem Jahr 2020 aus der Investorensicht lernen? Wenn ich diese Frage beantworten müsste, dann wäre es: Durchhalten ist ein Erfolgsrezept. Trotz allen Umständen lohnt es sich meist an der eingeschlagenen Strategie festzuhalten. So auch in diesem Jahr. Ich habe meinen ganz persönlichen Rentenbescheid weiter mit Substanz gefüttert. Hier die Zeitpunkte der Käufe und der ETFs aus dem Coffein Portfolio:

| Datum | ETF | Kaufkurs |

|---|---|---|

| 29.01.2020 | iShares MSCI Core Emerging Markets IMI | 26,80 EUR |

| 23.03.2020 | Vanguard FTSE All-World High Dividend | 36,01 EUR |

| 28.08.2020 | iShares MSCI Core World | 55,89 EUR |

| 22.10.2020 | iShares MSCI Core World | 55,34 EUR |

Einzig im März konnte man zu wirklich deutlich günstigeren Preisen einkaufen. Mein Ausführungsplan sieht einen Kauf pro Quartal vor. Von diesem Plan bin ich im März abgewichen und habe den Vanguard FTSE All-World High Dividend zum Angebotspreis gekauft. In Q3 und Q4 hatten sich die Börsen dann bereits wieder erholt.

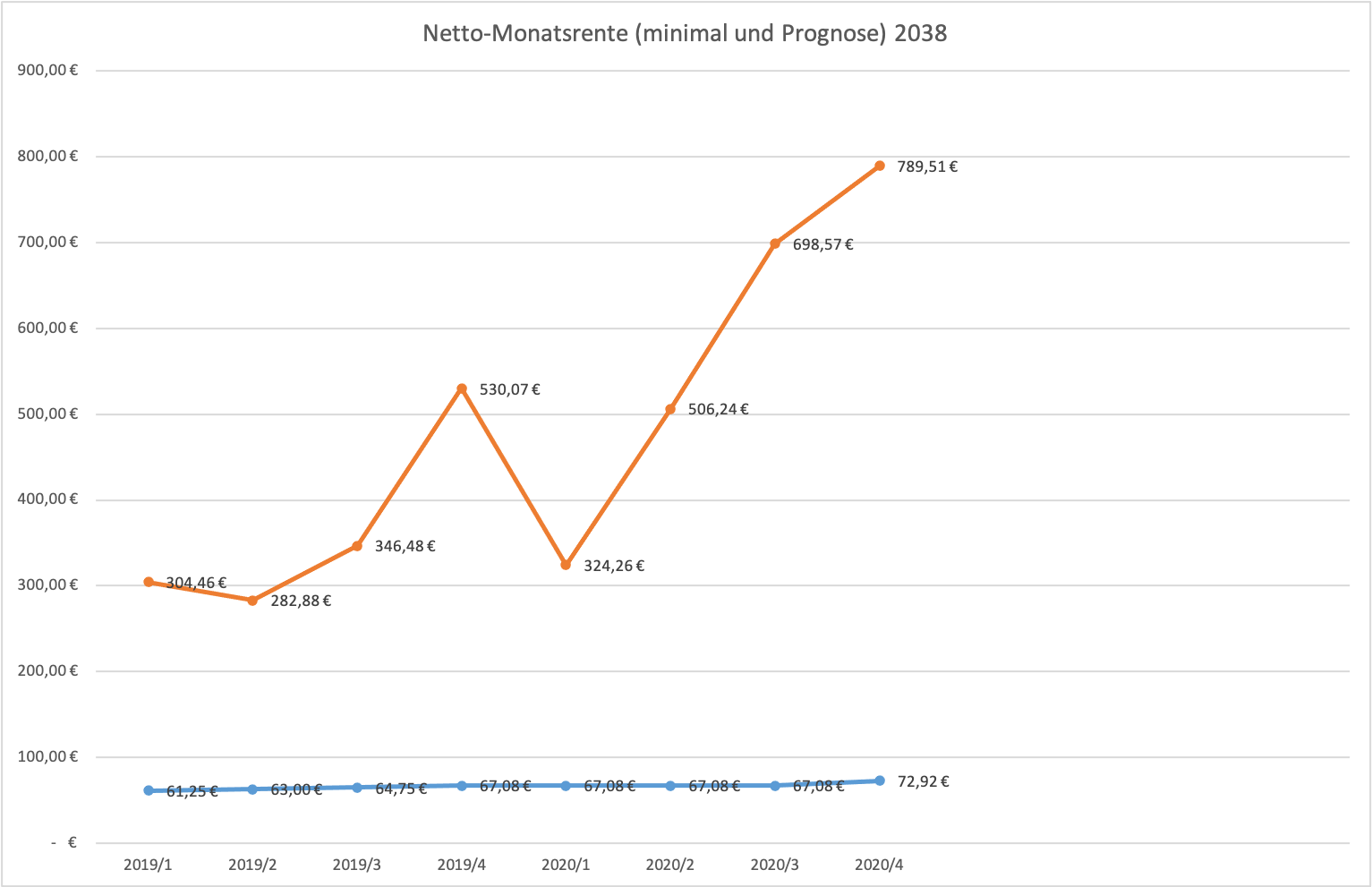

Der aktuelle Stand zu Q4 / 2020

- Prognostizierte monatliche Nettorente aus eigenem Gesamtkapital zum Jahr 2038: 789,51 € (Q3: 698,57 €)

- Prognostizierte monatliche Nettorente aus risikolosem Anteil im Jahr 2038: 72,92 € (Q3: 67,08 €)

Die Entwicklung im Chart

Podcast-Episode zum Artikel

Updated on November 26, 2020

Die wichtigsten Unterscheidungen für Deinen Umgang mit Geld

Unterscheidungen fördern Erkenntnis. Wenn wir das eine von dem anderen Abgrenzen und darüber nachdenken, was genau den Unterschied ausmacht, gewinnen wir Einsichten, die wir für unsere Geldentscheidungen bewusst nutzen können.

Ein paar der wichtigsten Unterscheidungen, die uns im Umgang mit Geld und unseren privaten Finanzen hilfreich sind, stelle ich in diesem Artikel vor. Findet ihr weitere wichtig? Dann lasst sie gerne in den Kommentaren hier.

Konsumieren vs. Sparen

Eine simple, aber wichtige Unterscheidung besteht zwischen dem Konsum und dem Sparen. Wenn man sich mal fragt, was man mit Geld, sei es Bargeld oder das Geld auf dem Bankkonto, machen kann, dann gibt es da erst einmal nur zwei sinnvolle Möglichkeiten. Natürlich, mit Geld kann man alles Mögliche machen. Aber alle noch so kreativen Varianten kann man, wenn man mal von dem Vernichten der Geldscheine absieht, auf genau zwei fundamentale Verwendungsarten des Geldes reduzieren: Sparen und konsumieren.

Updated on September 19, 2020

10.000 Euro anlegen – Beginner

Du hast zehntausend Euro übrig? Glückwunsch! Oder auch nicht? Gar nicht so einfach in letzter Zeit – das mit dem Cash. Wohin damit? Es gab ja mal recht risikolos Zinsen, da konnte man sein Geld auf dem Sparbuch parken und der Betrag wuchs zusammen mit der Preissteigerung mit. Die Zinsgutschriften konnten die Inflation wenigstens zum Teil ausgleichen oder zeitweise vielleicht sogar übertreffen.

Ergeht es den Zinsen wie den Dinosauriern?

Kürzlich war ich mit meiner Familie im Dinopark Münchehagen. Und den kann ich wirklich jedem nur empfehlen. Auch für die nicht so hartgesottenen Dino-Fans ist einiges Interessantes über die Entwicklung der Kontinente und des Lebens zu lernen. Das Highlight sind die echten Fußabdrücke von mehreren Tieren auf ihrer Wanderung durch das damals überflutete Land.

So wie es auf der Erde einst die Dinosaurier gab, gab es auf dem Sparbuch mal Zinsen. Wird es so schnell nochmal nennenswerte Zinsen für unser Erspartes geben? Die Dinos sind jedenfalls nicht wiedergekommen.

Anlagenotstand

Jetzt eignet sich die Summe von 10.000 Euro auch nicht gerade für eine Investition in eine Immobilie. Gold klammere ich hier ebenso aus. In Gold lässt sich nicht investieren, nur spekulieren – ein wichtiger Unterschied, den du auf deinem Weg zur finanziellen Selbstständigkeit verinnerlichen solltest. Das gleiche gilt für das Kryptogeld Bitcoin. Ich sage damit nicht, dass es nicht sinnvoll sein kann, einen Teil des Gesamtvermögens in Immobilien, Edelmetallen oder Kryptogeld zu stecken. Dieser Artikel zielt aber auf die Persona ab, die ihr erstes Geld frei zur Verfügung hat und nun überlegt, wohin damit.

Artikel veröffentlicht August 28, 2020

Rentenbescheid Update Q3/2020

Meine kleine Wette ist aufgegangen. Ende März, als die Preise für Aktien gefallen waren, habe ich die eigentlich für zweite Quartal vorgesehene Sparrate bereits mit investiert. Rückblickend war das richtig, denn man konnte zu diesem Zeitpunkt für den gleichen Einsatz mehr Anteile einsammeln als im Verlauf des zweiten Quartals.

Für Q3 bereits eingekauft

Für die zweite Jahreshälfte wollte ich ähnlich agieren, sollten die Kurse auf Grund der Pandemie noch immer auf Tauchstation sein. Auch dann hatte ich vor, die Sparrate für das vierte Quartal gleich mit zu investieren. Die Kurse haben sich aber bereits stark erholt, sodass ich wieder zum Standard-Anlageplan zurückgekehrt bin und ausschließlich die Sparrate für das dritte Quartal investiert habe. In Summe hat das zusammen mit der Kurserholung zu einem neuen Höchststand auf meinem privaten Rentenbescheid geführt:

Der aktuelle Stand zu Q3 / 2020

- Prognostizierte monatliche Nettorente aus eigenem Gesamtkapital zum Jahr 2038: 698,57 € (Q1: 357,35 €)

- Prognostizierte monatliche Nettorente aus risikolosem Anteil im Jahr 2038: 67,08 € (Q1: 67,08 €)

Updated on August 11, 2020

Aktiv vs. Passiv – der Ruf der Sirenen

Die historische Rendite des weltweiten Aktienmarkts liegt bei ungefähr 7,5% pro Jahr. Je nachdem, welche Region und welchen Zeitraum man wählt, kommt man auch auf ganz andere Zahlen. Darauf kommt es hier aber nicht an.

Diese Rendite hat man in der Vergangenheit also im Durchschnitt langfrisitg bekommen, wenn man ganz stur in den Weltaktienindex investiert hat, sich also nicht für eine Aktienauswahl und auch nicht für taktische Kauf- und Verkaufszeitpunkte entschieden hat.

Die Statistik ist eindeutig

Die nackten Zahlen urteilen über aktiv verwaltete Investmentfonds vernichtend. Nach einer Morning-Star Studie1 schafft es nach 10 Jahren nur etwa jeder fünfte aktiv verwaltete Aktienfonds noch besser zu sein als der Index. Zur Erinnerung: Aktiv verwaltete Aktienfonds sind teuer. Ein Kauf ist gleichbedeutend mit einer Wette im Verhältnis 1:5 gegen dich. Geht die Wette auf, stehst du besser da als der Marktdurchschnitt. Der Erwartungswert ist allerdings, wie beim Lotto, negativ.

Kommentare