Reflect-Ion

Reflexion, Orientierung & Erfahrung für Deinen Weg in die Finanzielle Selbstständigkeit

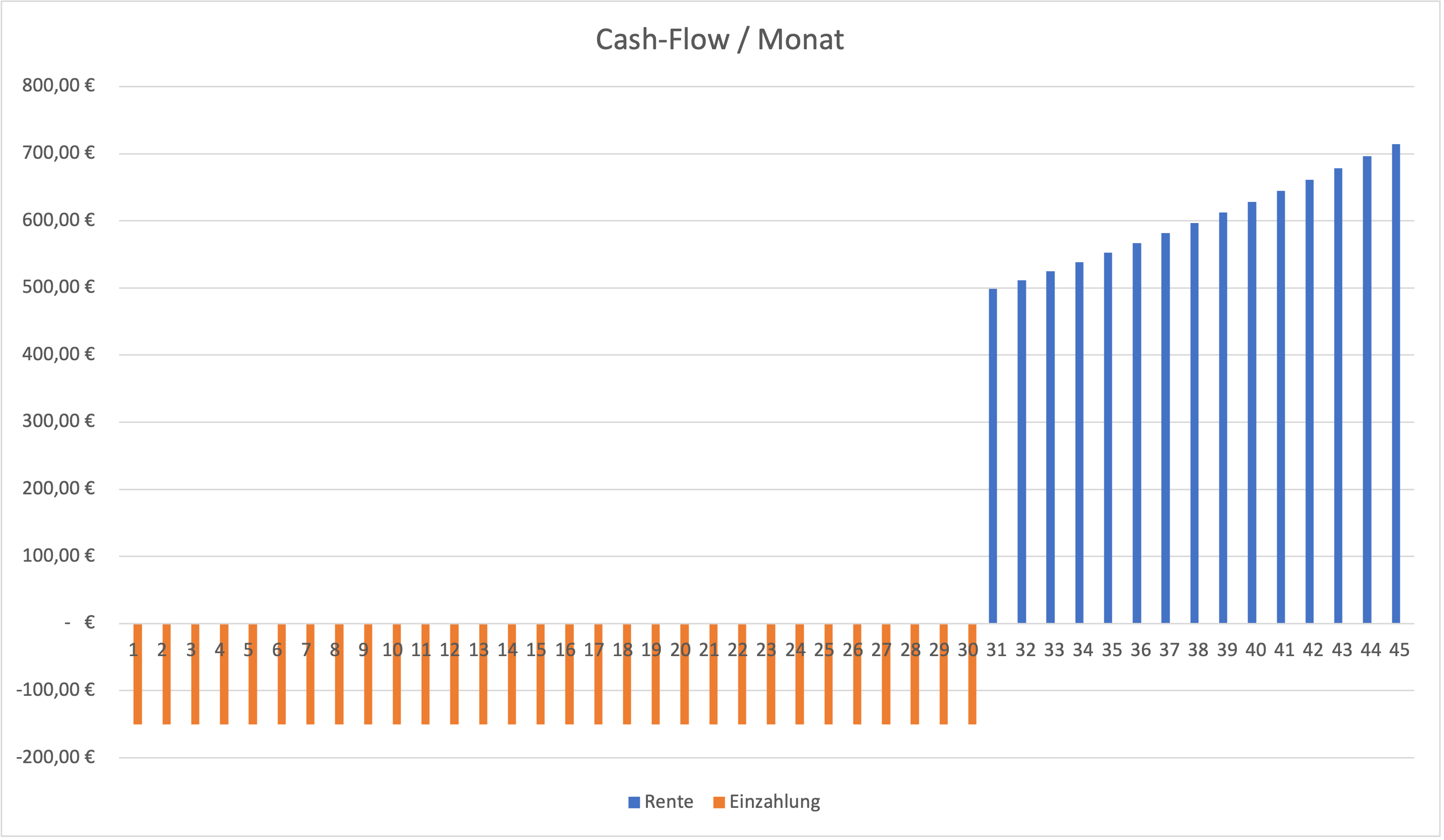

Monatlich 150 Euro einzahlen für eine ganz eigene Rente von 500 Euro und zusätzlich ein Kapital von 250.000 Euro als Puffer, wie hört sich das an?

Wir rechnen dieses Beispiel in diesem Artikel gemeinsam durch. Alles, was du brauchst, sind Zeit und Disziplin.

Dieser Artikel ist zusammen mit vielen weiteren Beiträgen in der Juli-Ausgabe des GELDMAG erschienen, das ihr euch hier sichern könnt: https://finanzfeed.de/geldmag/ – Einen Index zu allen Artikel zum Thema Dividenden findet ihr auch auf dem Finanzplanet-Blog!

In unserem Beispiel dauert die Ansparphase 30 Jahre. Ich sage ja: Zeit und Disziplin. Das sind zwei der wichtigsten Zutaten für erfolgreichen Vermögensaufbau – nicht der nächste Tweet. Wenn du jünger als 35 bist, kannst du deine ganz eigene Zusatzrente bis zum 65 Lebensjahr noch locker aufbauen.

Exkurs I: Dividende vs. Reinvestition

Gute Unternehmen generieren Cashflow. Für die Überschüsse gibt es grundsätzlich zwei Verwendungsarten: Ausschüttung an die Eigentümer (Dividende) oder Investition in Wachstum (Reinvestition, z. B. Produktionsanlagen, Forschung und Entwicklung, …). Die Investitionen führen in der Regel zu zukünftig höheren Gewinnen. Das lohnt sich.

Für die Ansparphase macht es also sogar Sinn auf hohe Ausschüttungen zu verzichten oder diese direkt wieder selbst zu reinvestieren. Dazu nutzt du einen akkumulierenden, also nicht ausschüttenden, kostengünstigen Fonds wie zum Beispiel einen ETF auf den Vanguard FTSE All-World Index. Wenn du doch lieber mit einem ausschüttenden Fonds starten möchtest, solltest du die Disziplin mitbringen die Ausschüttungen direkt wieder zu reinvestieren.

Eine Geldanlage in einen weltweit investierenden Aktienfonds ergab historisch ungefähr eine Rendite von 7% pro Jahr. Diese Zahl nehmen wir als Rendite für die Ansparphase. 150 Euro pro Monat sind 1.800 Euro pro Jahr. In 30 Jahren hättest du damit 54.000 Euro in den Aktienmarkt investiert. Dazu kommt eine kumulierte Wertentwicklung in Höhe von 122.000 Euro.

Der Depotstand am Ende der Ansparphase beträgt dann satte 176.000 Euro. Das Beispiel kannst du auf freien Sparrechnern online nachrechnen.

Für die deutlich angenehmere zweite Phase betrachten wir in unserem Beispiel einen Zeitraum von 15 Jahren. Jetzt schichtest du das angesammelte Kapital in einen weltweit investierenden Dividenden-ETF um oder stellst dir dein ETF-Portfolio mit einzelnen Dividenden ETFs ganz individuell nach deinem Geschmack zusammen.

Nehmen wir an, dass die Dividenden-ETFs mit 6% pro Jahr rentieren und davon im Durchschnitt 3,4% ausschütten. Damit ergibt sich eine rechnerische Brutto-Rente von 500,- Euro monatlich im ersten Jahr der Dividendenphase. Da die Gesamtrendite größer ist als die Dividendenrendite, wächst das Kapital sogar weiter an. Am Ende der hier betrachteten Dividendenphase (nach insgesamt also 45 Jahren) ist das investierte Kapital auf über 250.000 Euro angewachsen. Die Brutto-Rente steigt auf über 700,- Euro monatlich an.

Exkurs II: Dividende vs. Anteilsverkauf

Ein weit verbreiteter Irrglaube ist, dass nur Dividendenaktien Cashflow ermöglichen und sie daher zu bevorzugen sind. Das ist falsch. Du kannst auf zwei Wegen entsparen: Entnahme in Form einer Dividende oder per Anteilsverkauf. Durch die Ausschüttungen verringert sich der Cash-Bestand im Unternehmen. Schüttet ein Unternehmen keine Dividende aus, verbleibt das Geld im Unternehmen (siehe Exkurs I). Ein Käufer der Aktie dieses Unternehmens wird mehr für die Anteile zahlen, als wenn bereits Substanz durch gezahlte Dividende fehlt. Es ist im Prinzip unerheblich, ob du deinen Cashflow aus einer Dividende oder dem Verkauf von Anteilen ziehst.

Nun ist es immer schön ein theoretisches Rechenbeispiel zu bauen. Die Realität sieht dann aber etwas anders aus.

Nicht berücksichtigt sind die Kosten der Anlageprodukte und die Kapitalertragsteuer, die das Kapitalwachstum bremsen. Niemand weiß, wie sich die Steuergesetzgebung innerhalb der langen Zeit ändert. Sie sind hier nicht Teil der Betrachtung.

In der echten Welt sind die Renditen nicht gleich verteilt. Was am Ende auf eine durchschnittliche Rendite von 7% hinausläuft, kann durch Crash- und Boom-Jahre einer Achterbahnfahrt ähneln. Nicht jeder Zeitraum über 45 Jahre ist gleich. Dadurch wird man in der Praxis immer abweichende Werte gegenüber der Modellrechnung bekommen.

Aber alles das sollte dich nicht davon abhalten, deine ganze eigene Rente aus Dividende aufzubauen. Schau dazu gerne auf meinem reflect-ion.de vorbei. Ich lasse dich teilhaben an meinem eigenen Rentenbescheid.

Pingback: Rente aus Dividende – FinanzFeed

Pingback: Alles zum Thema Dividende von über 20 Finanzbloggern

Das Statement „Es ist im Prinzip unerheblich, ob du deinen Cashflow aus einer Dividende oder dem Verkauf von Anteilen ziehst.“ sehe ich persönlich etwas anders.

Immerhin ist es ja so, dass dein angelegtes Vermögen konstant bleibt, wenn du deinen Cashflow aus Dividenden beziehst. Klar, der Zeitwert kann sich ändern oder auch Dividenden gekürzt werden, aber du profitierst weiterhin davon, dass dein Vermögen „arbeitet“. Im Idealfall steigt dein Vermögen sogar noch oder die Dividenden werden erhöht und dein Cashflow steigt.

Wenn du deinen Cashflow aus Anteilsverkäufen beziehst, minderst du damit dein für dich arbeitendes Vermögen.