Updated on August 11, 2020

Aktiv vs. Passiv – der Ruf der Sirenen

Die historische Rendite des weltweiten Aktienmarkts liegt bei ungefähr 7,5% pro Jahr. Je nachdem, welche Region und welchen Zeitraum man wählt, kommt man auch auf ganz andere Zahlen. Darauf kommt es hier aber nicht an.

Diese Rendite hat man in der Vergangenheit also im Durchschnitt langfrisitg bekommen, wenn man ganz stur in den Weltaktienindex investiert hat, sich also nicht für eine Aktienauswahl und auch nicht für taktische Kauf- und Verkaufszeitpunkte entschieden hat.

Die Statistik ist eindeutig

Die nackten Zahlen urteilen über aktiv verwaltete Investmentfonds vernichtend. Nach einer Morning-Star Studie1 schafft es nach 10 Jahren nur etwa jeder fünfte aktiv verwaltete Aktienfonds noch besser zu sein als der Index. Zur Erinnerung: Aktiv verwaltete Aktienfonds sind teuer. Ein Kauf ist gleichbedeutend mit einer Wette im Verhältnis 1:5 gegen dich. Geht die Wette auf, stehst du besser da als der Marktdurchschnitt. Der Erwartungswert ist allerdings, wie beim Lotto, negativ.

Die Verlockung den Markt zu schlagen

Die Statistik zeigt eindeutig, dass es sich nicht lohnt gegen den Markt anzukämpfen. Trotzdem sind auch Privatanleger immer wieder selbst verlegen Wetten am Aktienmarkt einzugehen. Es ist erstaunlich wie oft man trotz Kenntnis der Statistik glaubt, den Markt mit der Auswahl einzelner Aktien oder Market Timing zu schlagen. Das muss doch möglich sein. Und es klingt auch zu einfach wie genial. Irgendwo günstig nahe am Tiefpunkt einsteigen und oben wieder raus. Oder Wasserstoff, da gibt es doch interessante Unternehmen, denen die Zukunft gehört.

Ich gebe es ja zu. Ich bin zwar mittlerweile überzeugter Passiv-Investor und kaufe regelmäßig ETF-Anteile. Und trotzdem kommt er immer mal wieder vorbei, der Ruf der Sirenen, der Reiz zum Zock. Unser Ego, unsere Psyche, der Kick des Erfolgs, was auch immer – irgendwas versucht uns immer mal wieder abzubringen vom sturen, langweiligen investieren in den breiten Weltaktienindex.

Ein Ritt auf der Welle des Marktes

Die Preise für Aktien eilen mal der fundamentalen Entwicklung voraus, um im Anschluss in eine Art Sommerschlussverkauf zu fallen. Der Markt bewegt sich in Zyklen auf und ab. Niemals idealtypisch, aber doch lässt sich, zumindest im Nachhinein, eine Art Muster erkennen. Die Laune der Masse der Marktteilnehmer schwankt, teils unabhängig der wirtschaftlichen Entwicklung, irgendwo zwischen Depression, Emotionslosigkeit und Euphorie.

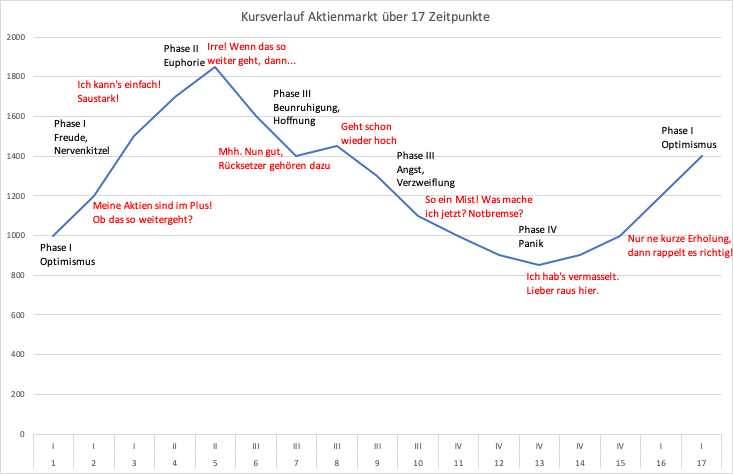

Mit der folgenden Darstellung will ich versuchen zu zeigen, warum das passiert, was die Statistik nachweist: Ein aktives Handeln am Markt ist weniger erfolgreich als das sture, „passive“, regelmäßige investieren.

Der Sentiment-Zyklus verläuft idealtypisch in vier Phasen. In der Realität läuft der Kurs natürlich nicht eins zu eins wie in diesem Modell. Der folgende Chart soll als Erklärungsmuster herhalten.

Nehmen wir zwei Anleger, A und P. A investiert aktiv in den Aktienmarkt, P kauft einfach pro Zeiteinheit für 1.000 Euro. Der Chart oben bildet 17 Zeitpunkte ab, zum Beispiel Quartale.

P hat nach 17 Transaktionen 17.000 Euro investiert. Im Zeitpunkt 1 kauft er genau einen Anteil beim Indexstand von 1000. Im Zeitpunkt 2 kauft er 0,83 Anteile zum Indexstand zu 1.200 usw. Am Ende hat er 14,28 Anteile erworben.

A entscheidet hingegen aktiv, wann er kauft und ob er ggf. auch verkauft. In den ersten beiden Zeitpunkten steigt er in den Markt ein und investiert jeweils 2.000 Euro. Die Kurse steigen nun schon eine ganze Weile an. Ermutigt durch seine grünen Pluszeichen im Depot kauft A in dieser Phase nochmal kräftig zu: für 5.000 und 4.000 Euro zu den Zeitpunkten 3 und 4.

Am Hoch in Zeitpunkt 5 ist A bestens gelaunt. Er denkt sich: wenn das so weiter geht, steht der Porsche bald vor der Tür. Da es ihm selbst schon etwas unheimlich wird, kauft er jetzt nichts nach. Zu hoch scheint ihm die Bewertung. Erst als der Markt dann etwas zurückkommt und wieder nach oben wendet, steigt er nochmal mit 5.000 Euro ein (7 / 8), um die nächste Rekordjagd nicht zu verpassen. Er fühlt sich innerlich schon ein wenig wie ein Held, jetzt nochmal tiefer eingestiegen zu sein, statt am Hoch von Zeitpunkt 5.

Nach einer kurzen Erholung fallen die Preise jedoch weiter. A wird ein wenig mulmig und er handelt erst einmal nicht mehr. Erst im Zeitpunkt 10 denkt er darüber nach, die Notbremse zu ziehen. So richtig kann er sich nicht dazu durchringen, alles zu verkaufen, er würde Verluste realisieren. Trotzdem verkauft er einen Teil und sichert sich 3.000 Euro. Und der Markt fällt weiter. Die Minuszeichen werden dicker und schließlich fällt der Markt kurz unter seinen ersten Einstiegskurs. Das hatte er sich so nicht vorgestellt. Der virtuelle Porsche weg und jetzt auch noch draufzahlen? Es reicht, er stößt fast alle seine Position ab, für 5.000 Euro. Nur noch einen kleinen Restbestand hält er.

Mittlerweile ist der Boden aber gefunden. Keiner möchte mehr etwas mit der Börse, der Zockerbude, zu tun haben. Die Notierungen ziehen aber langsam wieder an. A traut seinen Augen nicht und er vertraut auch nicht darauf, dass die Party wieder losgeht. Bisher ist es immer wieder gefallen, das wird auch dieses mal so sein. Erst als die Erholung nachhaltig ist, greift er wieder zu. Zum Zeitpunkt 17 investiert er sein Erspartes: 7.000 Euro.

A vs. P – das Ergebnis

Die beiden Marktteilnehmer A und P haben über diesen Börsenzyklus jeweils insgesamt 17.000 Euro investiert. P 17 mal 1.000 Euro, ohne wenn und aber. A ist taktisch vorgegangen und hat auf sein Gefühl vertraut.

A hat am Ende einen Bestand von 9,64 Anteilen im Depot, die zum Schlusskurs (Zeitpunkt 17) etwa 13.500 Euro wert sind. Ein Verlust von 3.500 Euro.

P hat am Ende einen Bestand von 14,28 Anteilen im Depot, die zum Schlusskurs knapp 20.000 Euro wert sind. Ein Plus von 3.000 Euro.

Gönnt euch den Kick, aber seid P

Das Beispiel oben beweist nichts. Es ist ja auch aus der Luft gegriffen. Aber es veranschaulicht beispielhaft das, was uns die Statistiken liefert. Wer den Einwand vorbringt, dass Anfänger vielleicht so handeln, nicht aber Profis: Die 20% der Aktienfonds, die nach 10 Jahren noch vor dem Index liegen, werden von Profis verwaltet.

Obwohl die rationale Strategie auf der Hand liegt, neigen wir doch immer wieder dazu, zu glauben, wir wüssten es besser und gehen Wetten ein. Und wenn ihr den Kick braucht, dann gönnt ihn euch. Trennt aber eure nachhaltige Geldanlage wie die Altersvorsorge konsequent von euren Wetteinsätzen. Und macht euch selbst das Verhältnis von passiv angelegtem Kapital und Wetteinsätzen klar. Daumenregel: Ihr solltet in einem Jahr nicht mehr als 1% eures Depotwerts für das Spiel verwenden. Das Optimum liegt bei 0%.

Und wenn ihr aktiv anlegen wollte, dann gönnt euch den Spaß selbst. Spart die hohen Gebühren aktiv verwalteter Aktien- oder Rentenfonds und entscheidet selbst, wann der günstige Zeitpunkt gekommen ist oder welchem Unternehmen ihr eine rosige Zukunft oder Unterbewertung attestiert. Wenn schon Porsche, dann fahrt auch selbst!

- Das Morningstar Aktiv-Passiv-Barometer, 2018 ↩

Podcast-Episode zum Artikel