Updated on Juni 29, 2019

Wie viel Geld sollte ich in Aktien investieren?

Finde den für Dich passenden Aktienanteil!

Wir alle sind stolz auf unsere Wirtschaft, unsere Unternehmen, unsere Ingenieurskunst und vieles mehr. Aber wir beteiligen uns nicht daran: Nur jeder sechste ist in Unternehmen über Aktien und Aktienfonds investiert.

„Von Aktien lasse ich lieber die Finger“, höre ich oft. „Ist mir zu riskant“, wird begründet. Doch sind Aktien wirklich so risikoreich? Ja, das sind sie tatsächlich. Mit dem Erwerb von Unternehmensanteilen geht man ein Risiko ein. Sonst gäbe es keine Rendite. Rendite kommt von Risiko.

Warum also überhaupt in den Aktienmarkt einsteigen?

Aktien sind langfristig die renditestärkste Anlageklasse. Daher eignen sie sich gut für den langfristigen Vermögensaufbau und als ein Baustein für die Altersvorsorge. Das war auch schon vor den aktuellen Niedrigzinsen so.

Aktien sind Sachbesitz. Selbst wenn sie heute nur noch digital in ein Online-Depot eingebucht werden, verbriefen Aktien einen Anteil an einem real existierenden Unternehmen. Man wird dadurch nicht Unternehmer, aber Miteigentümer. Auch wenn man beim Konsumieren so mancher Finanzmedien oder -Messen den Eindruck gewinnt, es handele sich dabei um so etwas wie Jetons aus dem Kasino.

Das Risiko musst Du anerkennen

Die Kurse der Aktien, oder die Preise für die Unternehmensanteile, spielen teils verrückt, erscheinen zuweilen irrational und sind kurz- und mittelfristig nicht prognostizierbar. Auch wenn das aus verschiedenen Gründen immer wieder mal propagiert wird.

Der Finanzmarkt ist komplex, ein soziales System mit Millionen von Kommunikationen (Transaktionen) pro Sekunde, die von Algorithmen und emotionsgeladenen Marktteilnehmern getätigt werden, deren Psychen beim Börsenhandel gerne mal verrückt spielen. Dein Einfluss: null.

Die meiste Zeit ist der Preis einer Aktie zu niedrig oder zu hoch. Und manchmal wird richtig übertrieben. Dann, wenn sich die Marktteilnehmer mal wieder in einer manisch-depressiven oder aber euphorischen Phase befinden.

Was heißt das für Dich? Der langfristige Nutzen (Rendite) ist mit kurz- und mittelfristigen Risiken untrennbar verbunden. Wir müssen es sowohl finanziell als auch emotional aushalten, wenn der Aktienmarkt abtaucht und gerade nicht die Preise anbietet, die wir für unsere Aktien bezahlt haben. Und wir müssen uns ebenfalls im Griff behalten, wenn die Kurse in den Himmel zu steigen scheinen. Angst und Gier sind keine guten Ratgeber.

Bevor das erste Geld in Aktien fließt…

…solltest du die folgende Fragen stellen:

Habe ich meine finanziellen Risiken abgesichert?

Oberste Priorität hat die Absicherung finanzieller Risiken. Im schlimmsten Fall muss man sonst seinen gerade erst erworbenen Bestand an Aktien zu richtig ärgerlichen Kursen mit hohem Verlust verkaufen. Das gilt es zu vermeiden.

Habe ich ausreichend finanziellen Puffer für unvorhersehbare Fälle?

Gleich danach kommt die Frage nach dem finanziellen Puffer. Steht eine größere Anschaffung an? Die Zentralheizung fällt aus und muss ersetzt werden. Der nächste Jobwechsel ist in Sicht? Manchmal taucht ein unvorhersehbarer Bedarf an finanziellen Mitteln auf. Auch dann darf man nicht gleich gezwungen sein, die langfristig angelegten Aktien zu verkaufen.

Denk mal darüber nach, wie Du Dich mit drei, sechs oder gar zwölf Nettogehältern im Rücken fühlst. Leg Dir Deine individuelle Geldreserve für alle Fälle an! In schwachen Börsenphasen ist es dann wesentlich leichter cool zu bleiben.

Kann ich Darlehen zurückzahlen?

Bei vielen Darlehen gibt es die Möglichkeit der Sondertilgung. Vorzeitige Rückzahlungen sind fast immer gute Finanzentscheidungen. Denn die zukünftig eingesparten Zinsen sind Deine Rendite. Und das ist sicher.

Schulden machen uns abhängig vom Gläubiger, finanziell unfrei und unsicher. Das alles können wir nicht gebrauchen, wenn wir in den Aktienmarkt einsteigen. Die Faustregel lautet: Keine Aktien ohne Schuldenfreiheit.

Das Risikomaß individuell justieren

Das Maß an Risiko kannst du selbst steuern: mit deiner Asset-Allocation! Das hört sich nach abgehobenem Investment-Banking an. Ist aber ganz einfach: Sie beschreibt, wie Deine Vermögenswerte über verschiedene Anlageklassen aufgeteilt sind. Und diese Aufteilung ist für jeden ganz individuell. Der Artikel Dein Vermögen: Individuell wie Du gibt einen Überblick. Finanzielle Selbstständigkeit heißt, sich selbst aktiv um diese Aufteilung zu kümmern oder sich diese zumindest mal bewusst zu machen.

Die komplizierte Welt der Anlageklassen entzaubert

Für die Geldanlage bieten sich uns Anlageklassen mit unterschiedlichen Chance/Risiko-Profilen. Und davon gibt es eine Menge: Tages- oder Festgeld, Immobilien, verschiedene Arten von Rohstoffen und Edelmetallen, Anleihen, Aktien, Derivate usw. Jede Anlageklasse hat ihr eigenes Risikoprofil, von sicherheitsorientiert bis sehr spekulativ. Natürlich gibt es Unterklassen. Am Beispiel Anleihen: Staatsanleihen, Unternehmensanleihen, usw.

Das wird schnell richtig kompliziert, mit dem Ergebnis, dass man nicht mehr durchblickt und es entweder ganz sein lässt, sich darum zu kümmern, oder sich verzettelt. Es ist wieder Zeit für KISS – keep it simple, stupid!

Wir reduzieren und konzentrieren uns ausschließlich auf drei Kategorien. Alles andere blenden wir aus. Auch mit dieser Aufteilung auf nur drei Klassen kann das Chance/Risiko-Profil individuell eingestellt werden. Jeder Teil hat seine klar abgegrenzte Aufgabe:

- Liquidität (RK0)

Bargeld und Bankeinlagen (Girokonto, Tagesgeld)

Die Liquidität dient uns zur Lebensführung und als Puffer für unvorhersehbaren Finanzbedarf. - Sicherheitsorientiert (RK1)

Bankeinlagen, Festgeld, Bausparverträge und Euro-Staatsanleihen bester Bonität (AAA-Rating) mit einer Restlaufzeit weniger als 3 Jahre

Dieser Teil dient als Ausgleich für die zeitweise hohen Schwankungen des Aktienanteils und schont die Nerven. - Risikobehaftet (RK3)

Aktien und Aktienfonds

Die Unternehmensbeteiligungen lassen uns durch langfristige Kursgewinne und Dividenden an den Gewinnen teilhaben.

Ziel-Asset-Allocation

Ob der Wert Deines Gesamtvermögens Berg- und Tal fährt oder sich kaum bewegt, lässt sich durch den Aktienanteil steuern. Wir müssen nur akzeptieren, dass die langfristige Wertentwicklung und die Höhe des Risikos voneinander abhängen. Das ist ein Gesetz des Kapitalmarkts. Wer sich eine sichere Geldanlage und gleichzeitig hohe Renditen verspricht, ist auf dem falschen Weg. Die Lehman-Brüder lassen grüßen.

Die folgenden zwei Aspekte sollten im Wesentlichen Deinen Aktienanteil beeinflussen.

Die persönliche Risikobereitschaft

Wie hoch und wie sicher ist Dein Einkommen? Sind andere von Dir finanziell abhängig? Hast Du schon ein größeres Vermögen, zum Beispiel eine schuldenfreie Immobilie oder direkte Unternehmensbeteiligungen? Behältst Du die Nerven, wenn es an der Börse bergab geht und rote Zahlen im Wertpapier-Depot erscheinen? Oder andersherum: Wie viel Risiko musst Du überhaupt eingehen, um Deine Ziele zu erreichen?

Der Zeithorizont

Steht in fünf Jahren eine große Anschaffung oder eine Weltreise an. Oder geht es eher um das Tuning der Altersbezüge? Je länger der Zeithorizont, desto größer kann und sollte der Aktienanteil sein. Statistiken zeigen, dass man bei Standardaktien nach etwa zehn Jahren ziemlich sicher ohne Verlust aus der Nummer rauskommt, selbst wenn man ausgerechnet einen miesen Zeitraum erwischt.

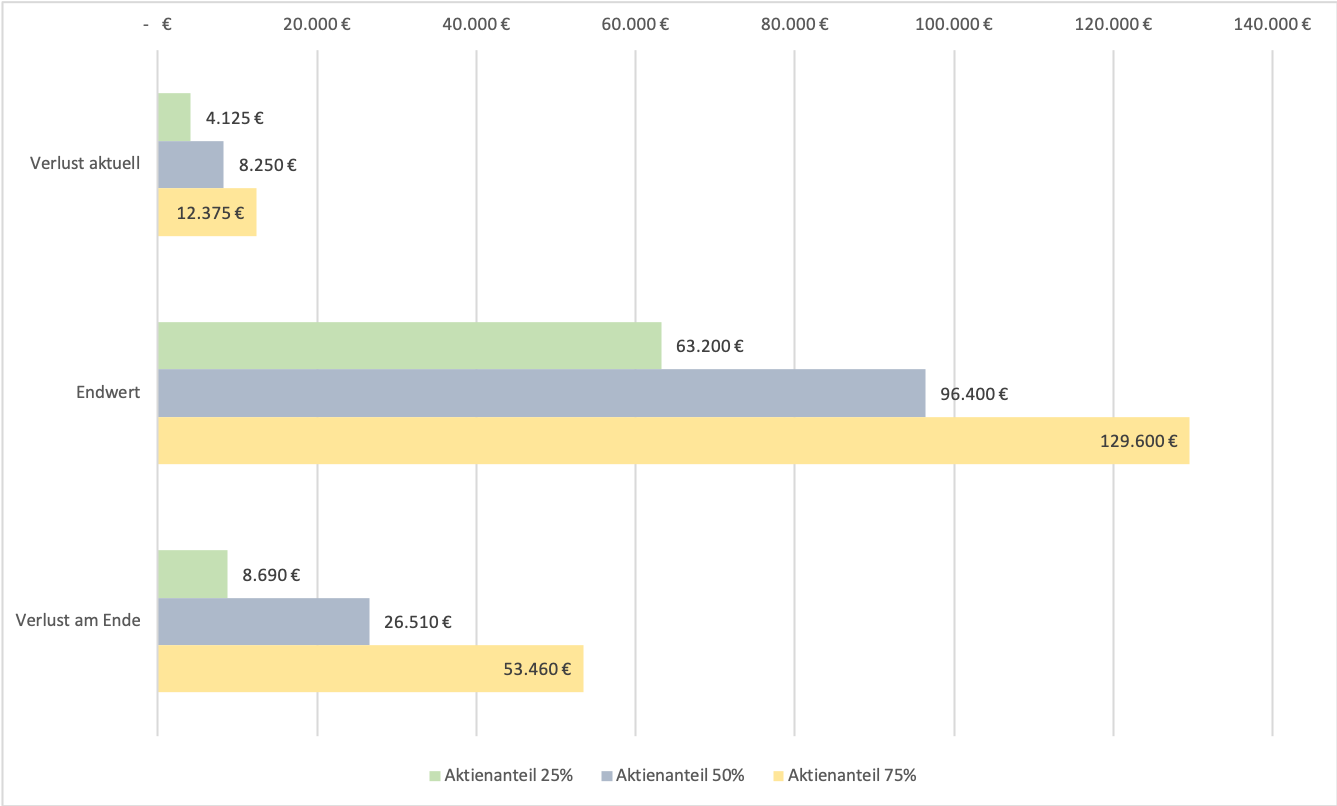

Simulation eines Börsen-Crashs mit 55% Kursrückgang

Das Diagramm zeigt die Auswirkungen unterschiedlicher Vermögensaufteilungen (25%, 50% und 75% Aktienanteil) unter den folgenden Annahmen:

- Aktueller Wert des Gesamtportfolios: 30.000 Euro

- Langfristige durchschnittliche Rendite des Aktienanteils (RK3) pro Jahr vor Steuern: 7%, der Einfachheit halber keine Rendite für RK0 / RK1.

- Restlicher Anlagezeitraum: 25 Jahre, Ziel Vermögensaufbau / Vorsorge

„Verlust aktuell“ ist der Wertverlust, den man bei einem Crash des Aktienmarks um 55% bei 30.000 Euro Gesamtwert finanziell und emotional aushalten muss.

Die Endwerte nach 25 Jahren zeigen deutlich, wie das unterschiedlich hoch eingegangene Risiko langfristig belohnt wird.

„Verlust am Ende“ zeigt, wie sich die absoluten Beträge, die im Risiko stehen, mit der Zeit entwickeln.

Tool zur Asset-Allocation

Wer mit den Zahlen und verschiedenen Vermögensaufteilungen etwas spielen will, der kann meinen Assistent zur Unterstützung bei der Suche nach der richtigen Asset-Allocation nutzen. Hier geht es zum Tool: http://reflect-ion.app/assetallocation

Bei allen Fakten und Zahlen, am Ende kann Dir die Entscheidung über das Risiko-Level keiner abnehmen. Wichtig ist, dass man sich mit der getroffenen Entscheidung identifiziert und wohl fühlt, um den nächsten Sturm zu überstehen. Aber ohne diesen wird es nicht gehen.

Wer von den oben genannten 30.000 Euro abgeschreckt ist: Die Überlegungen zum Aktienanteil sind ähnlich, ob man auf einmal einen größeren Betrag investieren möchte oder mit einer monatlichen Sparrate von z. B. 100 Euro beginnt.

So long, not short!

Torben

Die Podcast-Episode zum Artikel

Pingback: Simpel investieren mit ETFs • Reflect-ion

Pingback: 10.000 Euro anlegen - Beginner • Reflect-ion