Updated on März 29, 2019

Unsere Fehler bei der Altersvorsorge – #2

Dies ist der zweite Artikel der Serie zum Thema Altersvorsorge, in der ich drei Fehler vorstelle, die uns immer wieder davon abhalten, effektiv Vermögen aufzubauen.

Der erste Artikel zeigt auf, wie viel wir am Ende verlieren, wenn wir zögern und nicht mit der Altersvorsorge starten.

Warum wir den Vermögensaufbau unbedingt selbst in die Hand nehmen und nicht delegieren sollten, zeigt der zweite Fehler recht eindrucksvoll…

Fehler #2 – Wir schließen teure, unflexible Verträge ab

Wer beschäftigt sich schon gerne mit einer langfristigen Anlagestrategie? Wir schieben die Verantwortung für die Altersvorsorge zu gerne ab. Entweder auf den Staat oder delegieren an einen „Berater“. Das macht uns anfällig und zur leichten Beute der Finanzindustrie. Denn die möchte Produkte verkaufen und Geld verdienen. Das kann man ihr auch nicht vorwerfen. Und damit wird es zu unserem Problem.

Nicht alle Angebote, die der Markt hergibt, sind schlecht, zu teuer oder ungeeignet. Aber auf viele Produkte trifft folgendes zu:

Gleich zu Beginn fallen hohe Vertriebskosten bzw. Provisionen an. Diese sind meist in den ersten Jahren zu zahlen. Zudem fallen Verwaltungskosten während der gesamten Vertragslaufzeit an. Weitere Kosten sind in den im Versicherungsmantel enthaltenen Anlageprodukten enthalten. Die Summe der Kosten ist oft nicht transparent. Das ist auch nicht im Interesse der Verkäufer solcher Produkte.

Diese, in der Regel happigen Beträge, können nicht zu deinen Gunsten investiert werden und fließen nicht in den Zinsensinseffekt mit ein. Wie wichtig dieser ist, zeigt der Artikel über Fehler #1.

Viele Rentenversicherungen und Vorsorgeprodukte enthaltene Garantien. Sie garantieren dir eine Mindestrente, den Kapitalerhalt oder eine Mindestverzinsung. Das hört sich beim erstmal gut an. Schließlich möchte niemand am Ende weniger raus bekommen als er eingezahlt hat. Garantien sind trotzdem ein Problem: sie begrenzen das Renditepotenzial stark. Um die Garantien zu gewährleisten, kann nur ein Teil der eh schon durch die Kosten reduzierten Beträge tatsächlich chancenorientiert investiert werden. Die Finanzmärkte sind hochkomplex. Altersvorsorgeprodukte kapseln diese Komplexität und verstecken sie. Sie ist dadurch aber nicht verschwunden. Das Wunderprodukt mit Garantierente und gleichzeitig Megarenditen gibt es nicht.

Als wären das nicht schon Probleme genug, kommt noch ein weiterer schwerwiegender Nachteil solcher Produkte hinzu. Den Vertrag, den man abschließt, passt im Moment zum Leben. In fünf, zehn oder fünfzehn Jahren vielleicht aber nicht mehr. Die meisten Verträge gestatten wenig Spielraum bei der späteren Bedarfsanpassung. Nicht zu empfehlen ist zudem die Verknüpfung zweier Versicherungen in einem Vertrag, wie zum Beispiel die Kombination einer Berufsunfähigkeitsversicherung mit der Rentenversicherung.

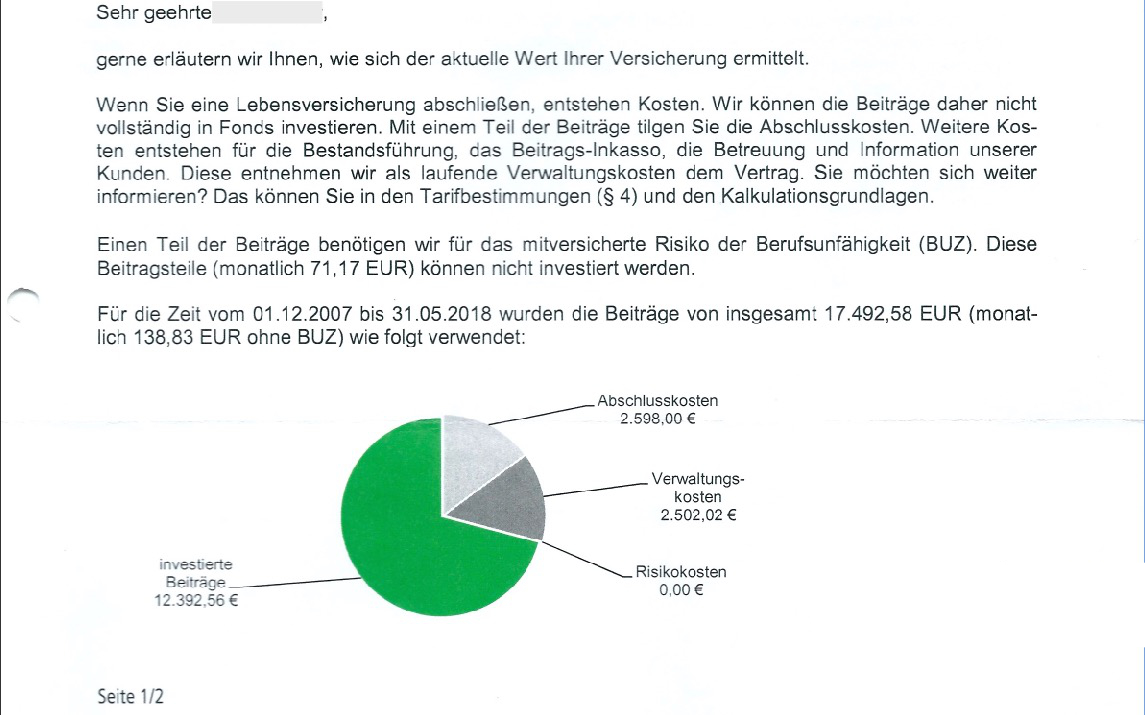

Damit das alles nicht nur eine bloße Behauptung bleibt, schauen wir uns das genauer an einem anonymisierten Beispiel an. Es handelt sich dabei um die Kostenübersicht einer Direktversicherung im Rahmen der betrieblichen Altersvorsorge. Die Kosten der in dem Versicherungsmantel enthaltenen Fonds sind hier noch nicht enthalten. Geht man von nicht unrealistischen 1,8% p. a. aus, kommen bei dem aktuellen Vertragsguthaben neben den Verwaltungskosten nochmal ca. 250 Euro hinzu – jährlich.

Falls ihr einen solchen Vertrag habt, dann holt euch bei eurer Versicherung einfach mal die Aufstellung der bisher angefallenen Kosten ein! Das macht keinen Spaß, aber ihr habt es dann schwarz auf weiß und könnt besser entscheiden, wie ihr damit umgehen wollt.

Warum schließen wir trotzdem Versicherungsverträge ab?

- Wir delegieren das Thema Altersvorsorge gerne an andere und machen es nicht zur Chefsache, was es aber eigentlich sein sollte!

- Die Vorsorgeverträge hören sich gut an, das gehört zum Job der Verkäufer.

- Die Gesamtheit der Kosten sind uns bei Abschluss nicht transparent und bewusst.

- Der Abschluss einer Rentenversicherung beruhigt unser Gewissen – endlich haben wir etwas getan!

- Die Sache ist eine Black-Box, man muss sich um nichts mehr kümmern. Die Beiträge werden eingezogen, einmal jährlich eine Information. Fertig.

- Vater Staat verspricht uns Zuschüsse oder Steuererleichterungen.

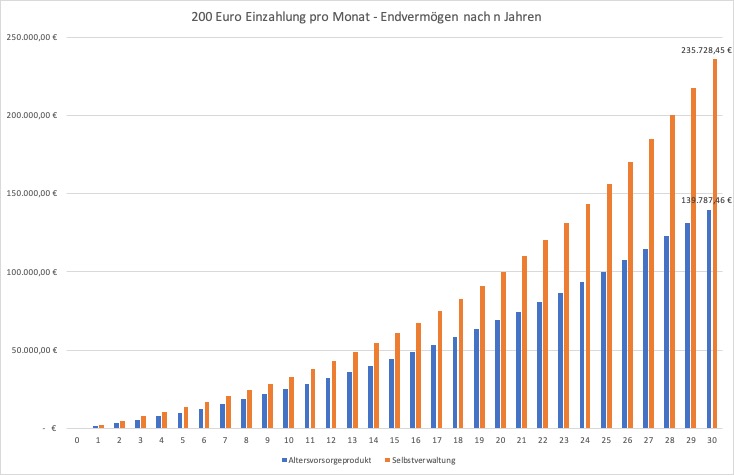

Die Kosten vermiesen die Rendite

Neben dem Startzeitpunkt unserer privaten Vorsorge sind auch die Kosten ein Faktor, den wir selbst in der Hand haben. Wie stark sich unterschiedliche Kostenstrukturen auf das Endvermögen auswirken können, zeigt folgende Grafik. Den berechneten Werten liegen die unten angegebenen Annahmen zu Grunde.

Annahme der Kosten für das Altersvorsorgeprodukt: 2.500 Euro Abschlusskosten, verteilt auf die ersten 5 Jahre, 5% Verwaltungskosten auf alle Einzahlungen sowie 2,6% jährliche Kosten der Vermögensverwaltung. Annahme der Kosten bei der Selbstverwaltung: 1,5% Gebühr auf Einzahlungen per Sparplan sowie 0,2% jährliche Kosten.

Fazit

Im Leben haben wir typischerweise weniger im Griff als wir denken. Das gilt auch und besonders beim Thema Altersvorsorge. Aber es gibt Hebel, die wir im Griff haben. Wir können die Kosten minimieren!

So long, not short

Torben

Die Podcast-Episode zum Artikel

Pingback: Unsere Fehler bei der Altersvorsorge - #3 • Reflect-ion

Hier ein empfehlenswerter Artikel von Ex-Studentin für das Thema betriebliche Altersvorsorge / Entgeltumwandlung: https://exstudentin.wordpress.com/2015/11/14/meine-erfahrung-mit-finanzberatern-teil-22-betriebliche-altersvorsorge/

Pingback: Simpel investieren mit ETFs • Reflect-ion