Updated on März 29, 2019

Unsere Fehler bei der Altersvorsorge – #1

Dies ist der erste Artikel einer Artikelserie zum Thema Altersvorsorge, in der ich drei Fehler vorstelle, die uns immer wieder davon abhalten, effektiv Vermögen aufzubauen.

Ich will dabei gar nicht so sehr auf das Thema Altersarmut eingehen oder das Rentensystem diskutieren. Auch die Frage, ob man denn überhaupt selbst etwas tun muss, überlasse ich jedem einzelnen. Nur so viel sei gesagt: Es gibt gleich mehrere Gründe, die für den privaten Vermögensaufbau sprechen.

Egal, ob es darum geht, die Rente zu ergänzen oder ein Finanzpolster für mehr Freiheit und Unabhängigkeit aufzubauen, wir tun uns schwer damit. Ich beobachte in meinem Umfeld und in meinen Finanz-Coachings immer wieder drei grundlegende Probleme bzw. Fehler, die wir uns bei der privaten Altersvorsorge selbst einhandeln. Hier ist Nummer 1:

Fehler #1 – Wir zögern und fangen nicht an

Der beste Zeitpunkt für den Aufbau einer privaten Altersvorsorge ist immer: jetzt. Zeit ist Geld, nicht nur im Business, sondern auch und gerade bei der Geldanlage. Es spielt dabei keine Rolle, ob du per Sparbuch, Banksparplan, einer Rentenversicherung, Anleihen, Aktien, Immobilien oder Fonds investierst. Je länger der verbleibende Zeitraum für dein Investment, desto stärker kannst du vom Zinseszinseffekt profitieren.

Warum zögern wir dann? Warum starten wir nicht? Dafür biete ich dir drei Gründe an, die aus meiner Erfahrung dafür verantwortlich zeichnen:

Wir haben zu wenig Wissen oder Interesse am Thema.

Wie soll ich es angehen? Was ist das Richtige für mich? Ein fertiges Altersvorsorgeprodukt? Oder soll ich es selbst am Aktienmarkt versuchen? Welche Risiken gibt es? Soll ich Riestern? Oder doch besser die Betriebliche Altersvorsorge, eine Direktversicherung mit Entgeltumwandlung vielleicht? Ich könnte auch einfach Fonds besparen.

Mit diesen oder ähnlichen Fragen im Kopf stehen wir vor dem Thema private Altersvorsorge. Wo finde ich die richtigen Antworten darauf? Oder besser: Wer stellt mir die richtigen Fragen, wo finde ich die zu meiner Situation passenden Antworten? Wem schenke ich mein Vertrauen?

Aufschieberitis

Das Thema Altersvorsorge kommt wohl ziemlich schnell nach „Zahnarztbesuch“ in der Rangliste der Lieblingsbeschäftigungen. Und dann heißt es: „Wenn ich nicht noch in diesem Jahr starte, dann fange ich aber spätestens nächstes Jahr an! Darauf kommt es auch nicht mehr an.“

Wir schieben das Thema und damit auch unsere Verantwortung vor uns her oder delegieren sie an den Staat, den Bank- oder Versicherungsberater.

Optimierung

Nicht ganz so häufig wie die ersten beiden Gründe beobachte ich das Optimierungsdilemma. Damit meine ich alle, die zwar den Entschluss gefasst haben, Vermögen aufzubauen, sich aber nie sicher werden, wie sie es denn nun genau anstellen wollen.

Das optimale Vorgehen wirst du nicht finden. Investieren ist auch Handwerk. Es ist wirksamer heute mit einem „gut genug“-Ansatz zu starten als Jahr für Jahr auf das optimale Altersvorsorge-Produkt oder den nochmal etwas ausgefeilteren oder günstigeren Fonds/ETF zu warten.

Im Starten selbst liegt die größte Rendite

Beim privaten Vermögensaufbau gibt es unzählige Variable und Unwägbarkeiten. Die zukünftigen realen Renditen nach Steuern sind ungewiss. Gesetze ändern sich regelmäßig. Gefühlt täglich kommen neue Produkte auf den Markt. Nicht mal sicher ist, dass wir unsere Rente, Pension oder Versicherungsleistungen später mal in Euro bekommen.

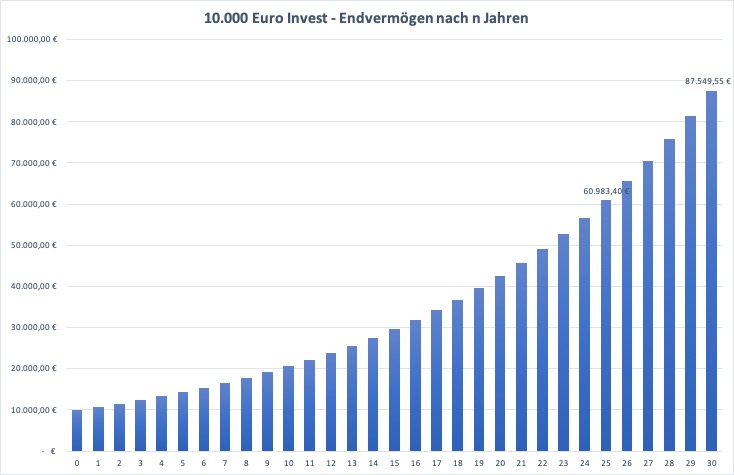

Aber die Dauer der Investitionsphase und damit die Wirkung des Zinseszinseffekts, die können wir selbst beeinflussen – indem wir starten. Wie wichtig das ist und wie stark sich schon fünf Jahre allein bei einer einmaligen Investition später auf das Endvermögen auswirken können, zeigt das Diagramm. Annahmen: 7,5% Rendite p. a.

Fazit

Im Leben haben wir typischerweise weniger im Griff als wir denken. Das gilt auch und besonders beim Thema Altersvorsorge. Aber es gibt Hebel, die wir im Griff haben. Wir können anfangen!

So long, not short

Torben

Die Podcast-Episode zum Artikel

Pingback: Unsere Fehler bei der Altersvorsorge - #2 • Reflect-ion

Pingback: Unsere Fehler bei der Altersvorsorge - #3 • Reflect-ion