Updated on Oktober 7, 2018

Was tun mit teuren Fonds-Altbeständen?

Wenn du erst nach 2009 begonnen hast Geld in Fonds zu investieren, kannst du diesen Artikel überspringen oder aber trotzdem weiterlesen und dich moralisch darauf vorbereiten, vor welche Überlegungen Änderungen der Gesetzte zur Kapitalertragssteuer auch dich irgendwann einmal stellen könnten.

Einige Anleger dürften sich die Frage stellen, ob sie aktiv verwaltete Fonds mit verhältnismäßig hohen Kosten in günstigere Indexfonds tauschen sollten. Es gäbe eine pauschale Antwort: ja, wenn da nicht die Steuern wären.

In meinem Artikel Das Coffein-Portfolio habe ich ein ETF-Portfolio vorgestellt, in das ich langfristig investieren und möglichst auch vorhandene Bestände transferieren möchte. In diesem Artikel geht es um die Frage, ob das bei steuerprivilegierten Altbeständen rational ist.

Zunächst die Fakten

Erträge aus Ausschüttungen oder Veräußerungen von Fonds werden seit 2009 mit der Abgeltungssteuer (25% + Soli + ggf. Kirchensteuer) besteuert.

Fondsanteile, die vor 2009 erworben wurden, konnten bis Ende 2017 verkauft werden, ohne dass auf die Veräußerungsgewinne Steuern verlangt wurden. Bei thesaurierenden Fonds waren daher alle Wertzuwächse steuerfrei. Das galt auch vor 2009 für Fonds, die länger als die Spekulationsfrist von einem Jahr im Besitz waren.

Diesen Bestandsschutz hebt die Investmentsteuerreform seit 1. Januar 2018 auf. Um Kleinanleger zu schützen, wird jedem Anleger ein Freibetrag von 100.000 Euro eingeräumt (§ 56 (6) InvStRefG). Da meine Altbestände darunter liegen, bleibt bei mir also alles beim alten. Auflaufende Wertsteigerungen aus dem Dachfonds muss ich auf Grund des Freibetrags also auch bei einer zukünftigen Veräußerung nicht versteuern. Stand jetzt.

Wertsteigerungen von neu erworbenen Fondsanteile müssen hingegen versteuert werden. Und zwar auch dann, wenn der Fonds gar keine Erträge ausschüttet. In diesem Fall greift die Vorabpauschale. Grundlage ist der Basiszins in Höhe des risikolosen Marktzins, der von der Bundesbank festgelegt wird. Für 2016 lag dieser bei 1,1%. Man nimmt also implizit an, dass man diesen Ertrag erwirtschaftet, auch wenn der Fonds kein Erträge ausschüttet. Der Basiszins wird noch um eine Kostenpauschale von 30% gemindert und Aktienfonds genießen eine Teilfreistellung. Diese Details will ich hier aus Gründen der Einfachheit nicht näher berücksichtigen.

Die Situation

In meinem Depot schlummert ein Dachfonds, den ich im Januar 2008 gekauft habe. Das war nicht die beste Idee. Denn Dachfonds sind teuer. Einmal fallen bei der Verwaltung des Dachfonds kosten an. Zum anderen verursacht jeder der im Dachfonds enthaltenen Einzelfonds zusätzlich Kosten. Trotzdem war die Entscheidung besser als das Geld auf einem Sparbuch liegen zu lassen.

Wenn man einen teuren Fonds, so wie ich, vor 2009 erworben hat, fallen beim Verkauf keine Steuern an, sofern man nicht über die üppige Freigrenze von 100.000 Euro kommt. Daher fällt die Entscheidung für oder gegen einen Tausch in einen günstigeren Indexfonds nicht leicht. Denn für diesen gelten dann die aktuellen Steuerregeln, nach denen Teile der Erträge jährlich zu versteuern sind. Auch bei der späteren Veräußerung fallen dann Kapitalertragssteuern an.

Der restliche Anlagezeitraum liegt voraussichtliche bei 20 Jahren. Soll man nun die hohen Kosten akzeptieren und auf die Steuerfreiheit setzen oder tauschen?

Annahmen

Welche Entscheidung, Fonds behalten oder tauschen, die bessere ist, lässt sich heute nicht mit Sicherheit sagen. Niemand kennt zukünftige Renditen oder die Entwicklung der Kostenstrukturen. Auch ist ungewiss, wann die nächste Investmentsteuerreform verabschiedet wird und welche Überraschungen diese enthalten wird. Ich muss diese Entscheidung also, wie so oft bei Finanzentscheidungen, unter einem gewissen Grad an Unsicherheit treffen, einige Annahmen machen und auch etwas vereinfachen, um den Aufwand in Grenzen zu halten.

Ich nehme an, dass die durchschnittliche Rendite vor Steuern und Kosten sowohl für den Dachfonds als auch für den Indexfonds bei 7% p. a. liegt. Die Inflation spielt bei einem Vergleich keine Rolle, da sie gleichermaßen auf beide Alternativen wirkt.

Die Kosten für den Dachfonds betragen 2,35%, für den Indexfonds setze ich 0,25% an. Für die laufende Besteuerung der Fondserträge (Vorabpauschale) nehme ich einen durchschnittlichen angewendeten (Kostenpauschale und Teilfreistellung mit eingerechnet) Basiszins von 1,5% und einen Abgeltungssteuersatz von großzügigen 30% an. Damit rechne ich für die Besteuerung für den Fall steigender Zinsen etwas Puffer nach ein.

Excel hilft

Mit Hilfe der Tabellenkalkulation bekommt man ein Gefühl für die Zahlen. Auf den absoluten Betrag kommt es nicht an, ich gehe im Beispiel von glatten 1.000 Euro als Anlagesumme aus. Auf mehrfachen Wunsch reiche ich hier die komplette Excel-Tabelle als Anhang nach: Altfonds vs ETF Steuerproblematik Exceltabelle

| Jahr | Dachfonds | Kosten | ETF | Kosten | Steuer | |

| 7,00% | 2,35% | 7,00% | 0,25% | 1,50% | ||

| 30,00% | ||||||

| 2018 | 1.000,00 € | 23,50 € | 1.000,00 € | 2,50 € | 4,50 € | |

| 2019 | 1.046,50 € | 24,59 € | 1.063,00 € | 2,66 € | 4,78 € | |

| 2020 | 1.095,16 € | 25,74 € | 1.129,97 € | 2,82 € | 5,08 € | |

| … | ||||||

| 2036 | 2.266,24 € | 53,26 € | 3.003,30 € | 7,51 € | 13,51 € | |

| 2037 | 2.371,62 € | 55,73 € | 3.192,51 € | 7,98 € | 14,37 € | |

| 2038 | 2.481,90 € | 58,32 € | 3.393,64 € | 8,48 € | 15,27 € | |

| Summen | 807,24 € | 103,47 € | 186,25 € | |||

| Gewinn | 2.393,64 € | |||||

| Steuer bei der | Veräußerung | 718,09 € | ||||

| Ergebnis | 2.481,90 € | 2.675,55 € | ||||

| 100% | 108% |

Das Ergebnis (gerundet):

Nach 20 Jahren sind aus den 1.000 Euro im Dachfonds etwa 2.480 Euro geworden. Im Indexfonds stecken trotz unterjähriger Versteuerung durch die Vorabpauschalen rund 3.390 Euro. Bei dem Gewinn von 2.390 Euro sind beim Verkauf dann nochmal knapp 720 Euro (30%) Steuern fällig. Am Ende bleiben rund 2.680 Euro. Das sind 200 Euro oder 8% mehr als beim Dachfonds.

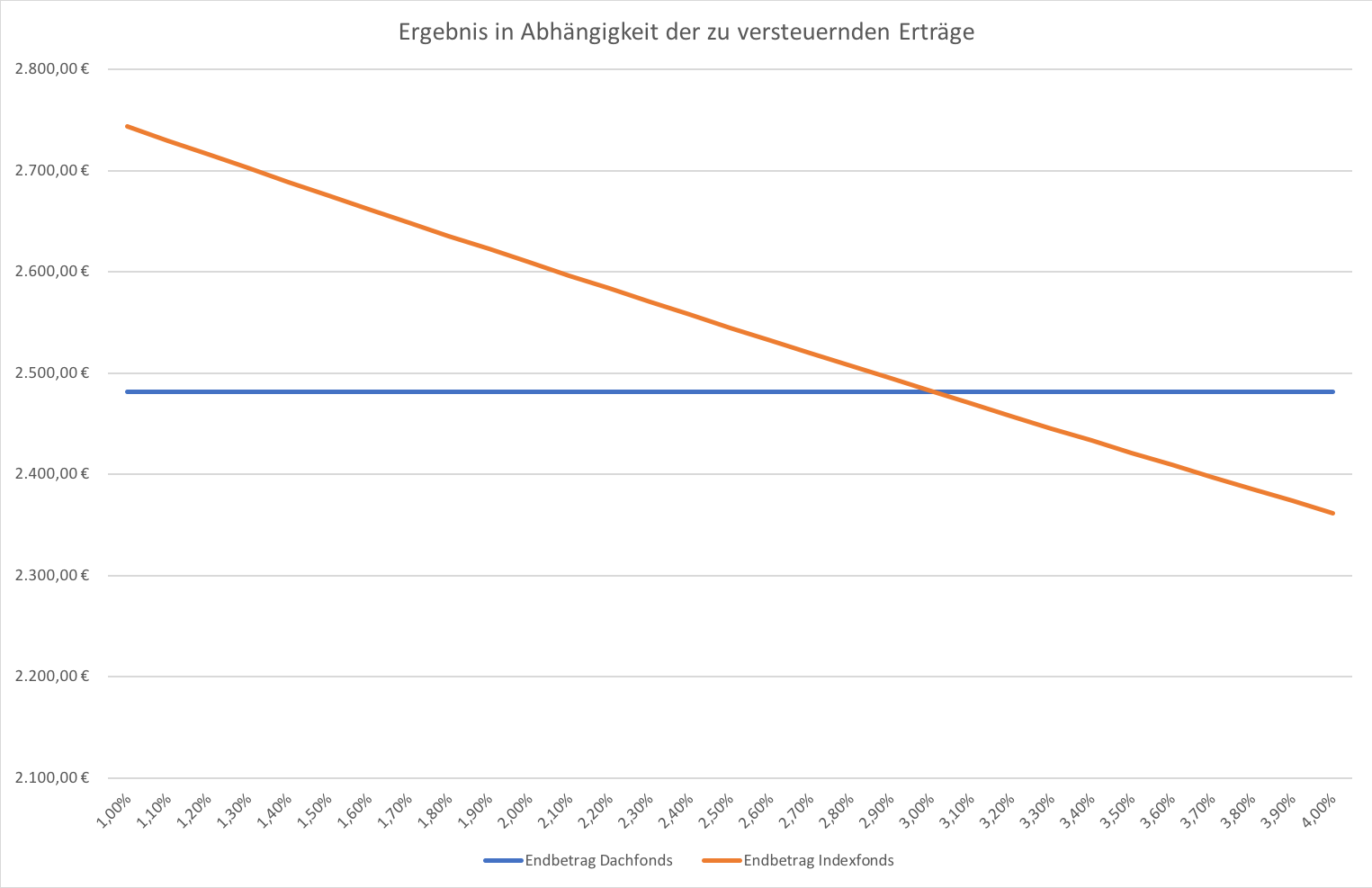

Ab wann lohnt sich das Festhalten an dem Dachfonds?

Interessant ist die Frage, ab welcher Steuerbelastung sich das Festhalten am steuerfreien Dachfonds aus dem Altbestand lohnt. Auch diese Frage lässt sich anschaulich mit Hilfe von Excel beantworten. Bei einem um die Kostenpauschale und der Teilfreistellung reduzierten Basiszins von 3% kippt der Vorteil des kostengünstigen Indexfonds, was der folgende Chart zeigt.

Fazit

Mit den oben genannten Annahmen fährt man mit dem Tausch des Dachfonds in kostengünstigere Indexfonds besser. Sollte der Basiszins im Laufe der Jahre auf 3% steigen, schmilzt der Vorsprung dahin. Bei über 3% dreht sich der Vorteil dann zu Gunsten des Dachfonds um.

Da aber niemand die Zinsentwicklung voraussagen kann, bleibt es trotz aller Kalkulationen bei einer Entscheidung unter Unsicherheit. Auch die Performance des Dachfonds selbst im Vergleich zu dem im Coffein-Portfolio enthaltenen ETFs ist ungewiss. Weiter ist es wahrscheinlich, dass die Besteuerung von Fonds in den nächsten 20 Jahren noch das ein oder andere mal geändert wird.

Was aber sicher ist, sind die hohen Kosten des Dachfonds. Nach längerer Abwägung entscheide ich mich für den Verkauf des Dachfonds und tausche in die ETFs des Coffein-Portfolios. Neben dem Kostenvorteil spielt auch das KISS-Prinzip eine Rolle. Keep it simple, stupid – je weniger Produkte, desto besser.

Hallo Torben,

Deine Excel-Tabelle ist überzeugend!

Gruß Peter

Das Ergebnis: Teure Fonds von vor 2009 verkaufen und in guenstige ETFs umschichten ist zwar richtig,

aber deine Einschaetzung der Vorabpauschale (Steuerbelastung bei Kursgewinn, falls keine Ausschuettung in gleicher/groesserer Hoehe erfolgte) die erstmalig 2019 faellig wird ist ziemlich falsch:

– viel zu hoch, liegt ca. bei 0,1x% bei niedrigem Basiszins und

– wird nur in den durchschnittlich erwarteten 6-7 Gewinnjahren von 10 faellig

Falls es dich naeher interessiert gibt’s viele gute Blogartikel dazu:

https://www.justetf.com/de/news/etf/etf-und-steuern-das-neue-investmentsteuergesetz-ab-2018.html

https://www.finanzwesir.com/blog/besteuerung-fonds-etf-2018/

https://www.finanzwesir.com/blog/abgeltungssteuer-kapitalertragssteuer

https://zendepot.de/etf-fonds-steuern/

https://www.finanzblog-frf.de/investmentsteuerreform-2018-ausschuettende-oder-thesaurierende-fonds

Viel Spass beim Lesen, Joerg

Der Freibetrag von 100.000€ gilt doch nur für die Kursgewinne ab 2018. Alle Gewinne die davor erzielt wurden bleiben doch abgeltungssteuerfrei. Oder habe ich da was übersehen? So wie es der Beitrag darstellt wären Kursgewinne bis 2017 nun auch von der Abgeltungssteuer betroffen.

Wichtiges Detail, verstehe es auch so, dass Gewinne aus Altfonds bis Ende 2017 steuerfrei sind, unabhängig von ihrer Höhe. Gewinne ab 2018 laufen jetzt gegen den Freibetrag von 100.000 Euro. Da braucht man als Privatanleger schon ein fettes Portfolio oder einen langen Atem um den auszuschöpfen.

Und noch ein Detail:

Während der Haltedauer beim Anleger versteuerte Vorabpauschalen werden vom Veräußerungs- beziehungsweise Rückgabegewinn im Rahmen der Schlussbesteuerung abgezogen.

D.h. die Steuer bei Veräußerung ist entsprechend geringer als hier ausgewiesen.

Ändert aber nichts am Ergebnis.

Gruß,

Dirk

Pingback: Jahresabschluss - meine ToDo-Liste • Reflect-ion